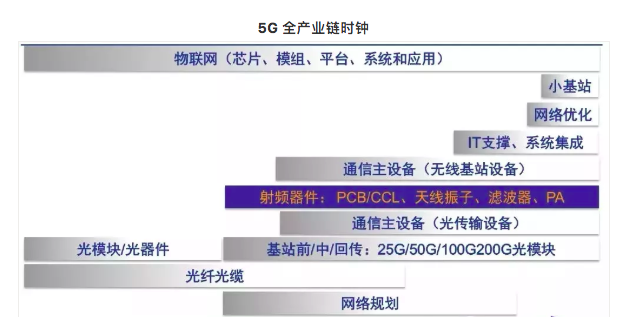

由上圖,5G通信行業(yè)產(chǎn)業(yè)鏈條主要包括以下五個重要環(huán)節(jié):(1)網(wǎng)絡(luò)規(guī)劃設(shè)計(前期技術(shù)研究及網(wǎng)絡(luò)建設(shè)規(guī)劃);(2)無線主設(shè)備(核心網(wǎng)、基站天線、射頻器件、光器件/光模塊、小基站等,無線配套、網(wǎng)絡(luò)覆蓋與優(yōu)化環(huán)節(jié)開始布局);(3)傳輸設(shè)備(無線設(shè)備后需要有線傳輸鏈接,緊跟其后的包括光纖光纜、系統(tǒng)集成、IT 支持、增值服務(wù)等);(4)終端設(shè)備(芯片及終端配套);(5)運(yùn)營商。除了以上五個重要環(huán)節(jié),還有(6)PCB/CCL 產(chǎn)業(yè)鏈(用于基站射頻、基帶處理單元、IDC 和核心網(wǎng)路由器等);(7)介質(zhì)波導(dǎo)濾波器(基站射頻)。

運(yùn)營商:話語權(quán)向中國傾斜

運(yùn)營商市場集中度高,Vodafone 全球覆蓋范圍最廣,中國移動用戶數(shù)最多。5G 時代,Vodafone、中國移動等主流運(yùn)營商強(qiáng)者恒強(qiáng),中國運(yùn)營商將擁有全球話語權(quán)。

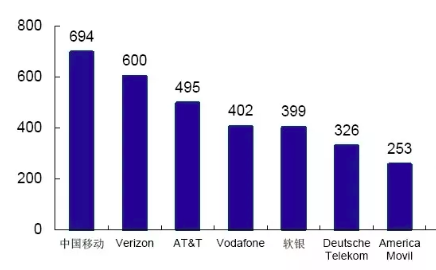

根據(jù)GSMA Intelligence 的數(shù)據(jù),2015~2016 年全球電信運(yùn)營商移動業(yè)務(wù)收入前十名依次為中國移動、Verizon、AT&T、Vodafone、軟銀、Deutsche Telekom、America Movil、NTT、Telefonica 和中國聯(lián)通,前十大運(yùn)營商移動業(yè)務(wù)收入占前三十大運(yùn)營商總收入的76.39%。

Vodafone、Deutsche Telekom、America Movil 和Telefonica 是前十大運(yùn)營商中區(qū)域覆蓋范圍較廣的四大運(yùn)營商。其中,Vodafone 的經(jīng)營范圍最廣,涉及歐洲、非洲、中東和亞太四大區(qū)域的26 個國家。Deutsche Telekom 主要覆蓋歐洲和北美兩大區(qū)域,America Movil 主要覆蓋歐洲和南美洲,Telefonica 主要覆蓋南美洲和歐洲。中國移動雖然主要覆蓋中國本土市場,但是擁有8.49 億移動用戶和300 多萬個基站,是全球移動用戶數(shù)和基站數(shù)最多的運(yùn)營商。

國內(nèi)運(yùn)營商市場方面,2008 年中國電信業(yè)重組完成后,形成了移動、電信、聯(lián)通“三足鼎立”的市場格局。中國移動一直在移動網(wǎng)絡(luò)上占據(jù)優(yōu)勢地位。2016 年,中國移動、中國電信和中國聯(lián)通的營業(yè)收入分別為7084 億元、3523 億元億和2742 億元,實(shí)現(xiàn)的資本開支分別為1873 億元、968 億元和721 億元。由此可見,無論是營業(yè)收入、還是資本開支,中國移動都超過了電信與聯(lián)通的總和。此外,中國移動的4G 基站和4G 用戶數(shù)分別占據(jù)國內(nèi)總市場份額的47%和63%,穩(wěn)居行業(yè)第一。

主設(shè)備商:四足鼎立,中國廠商崛起

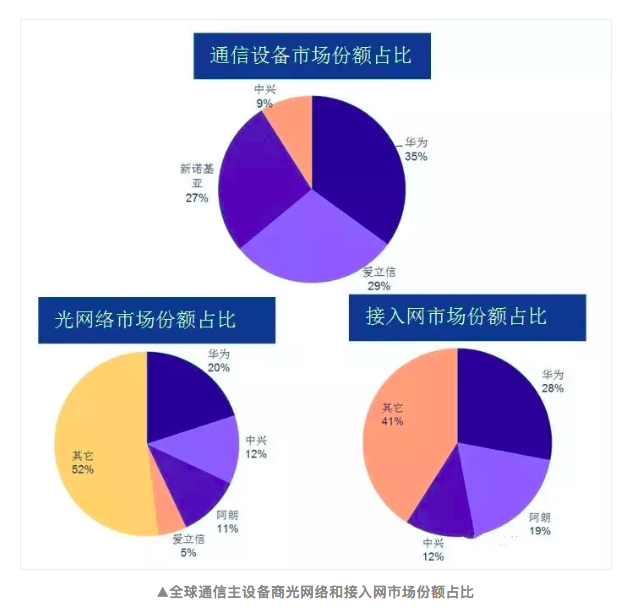

2016 年以諾基亞成功收購阿爾卡特朗訊為標(biāo)志,以華為、愛立信、新諾基亞和中興通訊為代表的全球通信設(shè)備商四足鼎立的格局初步形成。目前,前四大設(shè)備商中,國內(nèi)通信設(shè)備廠商的綜合實(shí)力不斷提升,在光網(wǎng)絡(luò)市場,華為和中興的市場份額分別達(dá)到20%和12%;在接入網(wǎng)市場,華為和中興的市場份額分別達(dá)到28%和12%。

華為和中興通訊的營業(yè)收入增速基本與3G/4G 周期保持同步。華為自2013 年開始,營業(yè)收入躍居全行業(yè)第一,成為全球第一大通信設(shè)備商,并且持續(xù)保持領(lǐng)先的營業(yè)收入增速,不斷拉開與其他設(shè)備商之間的差距。中興通訊營業(yè)收入雖然總量低于同行業(yè),但是增速長期高于愛立信和諾基亞。在5G 跨代技術(shù)升級的背景下,中興通訊有望實(shí)現(xiàn)“彎道超車”,超越愛立信與新諾基亞。

電信主設(shè)備商在技術(shù)更新?lián)Q代時,跑馬圈地、搶占陣地的爭奪往往最為激烈。在5G 時代,基于先天的市場優(yōu)勢配合技術(shù)標(biāo)準(zhǔn)上的超前布局,我國主設(shè)備商在5G 的網(wǎng)絡(luò)架構(gòu)和空口技術(shù)、大規(guī)模多入多出技術(shù)(Massive MIMO)等方面,已形成了一定的領(lǐng)先優(yōu)勢。

華為:發(fā)布了全球首個面向5G 商用場景的5G 核心網(wǎng)解決方案——SOC(Service OrientedCore)2.0;發(fā)布了業(yè)界首款5G 承載分片路由器(Network Slicing Router),可提供50GE基站接入能力,同時無縫兼容100GE。基于其創(chuàng)新的Flexible Ethernet 技術(shù),來實(shí)現(xiàn)端口通道化物理隔離,為不同業(yè)務(wù)提供差異化的SLA 保障。

中興通訊:發(fā)布5G 全系列高低頻預(yù)商用基站產(chǎn)品,支持業(yè)界5G 主流頻段,采用MassiveMIMO、Beam Tracking、Beam Forming 等5G 關(guān)鍵技術(shù),充分滿足5G 預(yù)商用部署的多樣化的場景和需求,工作帶寬大,單站數(shù)據(jù)吞吐量可達(dá)10Gbps;同時與英特爾公司合作,發(fā)布了面向5G 的下一代IT 基帶產(chǎn)品(ITBBU)。IT BBU 是世界上第一個基于軟件定義架構(gòu)和網(wǎng)絡(luò)功能虛擬化(SDN/NFV)的5G 無線接入(RAN)解決方案。

愛立信:宣布推出全新5G 平臺,包括5G 核心網(wǎng)、無線和傳輸產(chǎn)品組合,以及數(shù)字支撐系統(tǒng)、轉(zhuǎn)型服務(wù)和安全系統(tǒng),幫助運(yùn)營商現(xiàn)有網(wǎng)絡(luò)平滑演進(jìn)到下一代網(wǎng)絡(luò)。并且,愛立信與德國電信和SK 電訊(SKT)完成了其所謂的全球首個洲際“5G”網(wǎng)絡(luò)測試,有望為尚未標(biāo)準(zhǔn)化的5G 技術(shù)的增強(qiáng)全球漫游掃清路障。

諾基亞: 2017 年推出了Air Scale Massive MIMO 自適應(yīng)天線系統(tǒng)。2017 年MWC 上與中國移動聯(lián)合演示了Massive MIMO 3.5GHz 技術(shù)及產(chǎn)品,性能與當(dāng)前所采用的2.6GHzMassive MIMO 相當(dāng);將于2017 年底推出其4.9G 技術(shù),其4.9G 技術(shù)將提供顯著的容量提升,可實(shí)現(xiàn)每秒幾個Gigabits 的速度,從而為向5G 演進(jìn)鋪平道路。

天線:大規(guī)模天線矩陣Massive MIMO 技術(shù)重構(gòu)天線價值鏈

在蜂窩移動通信系統(tǒng)中,天線是電路信號與空間輻射電磁波的轉(zhuǎn)換器,向空間輻射或者接受電磁波,是移動通信系統(tǒng)末梢的關(guān)鍵組成部分,對無線網(wǎng)絡(luò)的整體性能有著直接的影響作用。

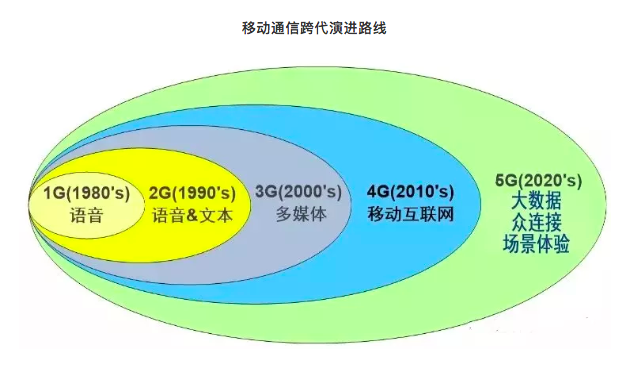

在4G 時代,一個標(biāo)準(zhǔn)的宏基站主要由基帶處理單元BBU(Base Band Unit)、射頻處理單元RRU(Remote Radio Unit)和天饋系統(tǒng)三個部分組成。4G 后期,天線已經(jīng)演進(jìn)出4T4R、8T8R 的MIMO 天線。5G 時代,基站天線將面臨兩大演變趨勢:

1. 5G 技術(shù)對天線的形態(tài)和性能提出了新的要求。相對于4G 技術(shù),5G 的頻譜效率將提高5-10 倍,天線技術(shù)的提升是其關(guān)鍵技術(shù)之一。基站天線屬于傳統(tǒng)天線業(yè)務(wù),將通過超密集組網(wǎng)將現(xiàn)有站點(diǎn)提升10 倍以上,以此實(shí)現(xiàn)5G 通信密集、異構(gòu)、分離(DHS)式的通信要求;MIMO 技術(shù)以大規(guī)模MIMO 為方向,通過增加天線數(shù)量提升信道容量,使頻譜利用率成倍提升,達(dá)到5G 的應(yīng)用要求。

2. 從無源天線到有源天線系統(tǒng),天線的功能趨向于小型化、密集化、定制化。超密集組網(wǎng)技術(shù)需要增加基站數(shù)量,大規(guī)模天線技術(shù)需要增加基站攜帶的天線數(shù)量。

從天線的結(jié)構(gòu)看,5G 射頻實(shí)現(xiàn)了從“RRU+天線”向有源天線AAU 的轉(zhuǎn)變。在目前廣泛應(yīng)用的分布式基站中,RRU 與BBU 分離并通過饋線與天線相連。Massive MIMO 技術(shù)將天線變成一體化有源天線AAU(Active Antenna Unit)。AAU 集成了RRU 與傳統(tǒng)天線的功能,數(shù)字接口獨(dú)立控制每個天線振子,構(gòu)成主動式天線陣列。由于射頻單元不再需要饋線和RRU相連,而是直接用光纖連接BBU,此前令人困擾的饋電損耗趨于零。同時,有源天線的部署變得更加容易,可以安裝在諸如路燈、電線桿等場合,從而減少站點(diǎn)租賃和運(yùn)營成本。

在5G 時代, Massive MIMO 技術(shù)將重構(gòu)天線價值鏈。在4G 時代,天線的單體價值量約為2000 元。到了5G 時代,由于Massive MIMO(大規(guī)模天線技術(shù))和波束成形技術(shù)的應(yīng)用,需要單面天線里集成64 個、128 個甚至更多的天線振子,而5G 所用的高頻率信號又需要更高性能的射頻器件,因此,承載天線振子的高頻PCB 及高頻覆銅板材料成為5G 天線價值鏈上最受益的環(huán)節(jié)。相比于3G、4G 傳統(tǒng)天線中并不需要高頻PCB 及高頻覆銅板材料,我們預(yù)計,5G PCB 在高頻材料和加工過程的附加值都會增大,射頻前端PCB 價格至少將超過3000 元/平方米,即是4G 的1.5 倍。我們預(yù)測5G 僅僅在射頻側(cè),PCB 板及覆銅板的市場規(guī)模都將是4G 的數(shù)倍。

無源天線毛利率持續(xù)走低,5G 射頻生態(tài)變化較大。

3G~4G 是無源天線的時代,天線主要構(gòu)成部件包括饋線接頭、天線振子、移相器、電機(jī)、天線罩和反射板等部件,天線材料主要以五金和塑料為主,射頻器件主要包括(金屬腔體)濾波器、雙工器、合路器等。供應(yīng)商方面,天線廠商主要包括通宇通訊、摩比發(fā)展、京信通信和華為,射頻廠商為大富科技、武漢凡谷、春興精工等。在4G 周商用初期(2014 年),我國基站天線的市場規(guī)模就達(dá)到53.8 億元,同比增長192%,2015、2016 年市場保持穩(wěn)定增長。

2010-2016 年我國基站天線市場規(guī)模和增速

基站無源天線技術(shù)成熟,我國廠商在4G 商用初期已占據(jù)主要市場份額。在2014 年全球基站天線廠商發(fā)貨量排名中,我國五大廠商位列前十,合計發(fā)貨量已經(jīng)超過全球總量的一半。同時,由于技術(shù)成熟,制造企業(yè)眾多,競爭也很激烈。京信通信是國內(nèi)基站天線龍頭,營業(yè)收入規(guī)模位列第一,但收入增速落后于通宇通訊和摩比發(fā)展。2014 年,通宇通訊和摩比發(fā)展?fàn)I收增速分別達(dá)到146.40%和85.60%。

2014 年全球基站天線廠商發(fā)貨量占比

2014 年我 國五大基站天線廠商發(fā)貨量和市場份額

移動終端射頻、濾波器:行業(yè)技術(shù)壁壘高

現(xiàn)代移動設(shè)備的無線通信模塊主要包含射頻前端模塊,射頻收發(fā)模塊,以及基帶信號處理器。其中,射頻前端負(fù)責(zé)射頻收發(fā)、頻率合成、功率放大,該模塊主要包括:天線開關(guān),雙工器,功率放大器,以及濾波器。其中濾波器作為對信號有處理作用的器件和電路,可以使信號中特定頻率成分通過篩選進(jìn)入,并同時極大抑制其他頻率、無關(guān)信號的干擾。

5G 網(wǎng)絡(luò)高頻和高密度通信將成為主流,所要求支持的無線頻段數(shù)量呈上升趨勢。在2012年全球3G 標(biāo)準(zhǔn)協(xié)會3GPP 提出的LTE R11 版本中,蜂窩通訊系統(tǒng)需要支持的頻段增加到41 個。根據(jù)射頻器件巨頭skyworks 預(yù)測,到2020 年,5G 應(yīng)用支持的頻段數(shù)量將實(shí)現(xiàn)翻番,新增50 個以上通信頻段,全球2G/3G/4G/5G 網(wǎng)絡(luò)合計支持的頻段將達(dá)到91 個以上。理論上來講,單個頻段的射頻信號處理需要2 個濾波器。由于多個濾波器會集成在濾波器組中,而濾波器器件與頻段數(shù)量之間的關(guān)系并非簡單線性比例關(guān)系。但頻段增多之后,濾波器設(shè)計的難度及濾波器數(shù)量大幅增加是確定的趨勢,相應(yīng)的價值量和銷售數(shù)量都將倍增。

具體工藝方面,掌握LTCC工藝的射頻商或具有更好的投資回報率。LTCC低溫共燒陶瓷(LowTemperature Co-fired Ceramic LTCC)技術(shù)是1982 年開始發(fā)展起來的整合組件技術(shù),已經(jīng)成為無源集成的主流技術(shù)。由于體積小,LTCC 工藝或?qū)⑦m合5G 時代智能終端設(shè)備商對于器件小型化的要求。

4G 滲透率不斷提升且尚未飽和,5G 時代來臨帶來射頻器件單機(jī)數(shù)量和價值量的增加,全球射頻市場規(guī)模有望增長。根據(jù)Strategy Analytics 預(yù)測,5G 商用手機(jī)銷售將始于2020 年,其銷量在2025 年將超過3 億部。根據(jù)Mobile Expert LLC 的研究指出,2016 年在智能手機(jī)市場基本飽和,增長乏力的情況下,射頻前端模塊的增長率仍達(dá)到了17%。而在射頻前端模塊中,射頻濾波器模塊將是發(fā)展最快的模塊。隨著5G 網(wǎng)絡(luò)的普及,全球移動終端射頻器件市場將迎來穩(wěn)健增長。據(jù)美國高通公司預(yù)測,移動終端射頻前端模塊在2015-2020 年間的復(fù)合增速在13%以上,到2020 年市場規(guī)模將超過180 億美元。其中,濾波器是射頻前端模塊增長最快的細(xì)分方向,濾波器市場將由現(xiàn)在的50 億美元的市場規(guī)模增長至2020 年的130億美元。

2008-2017 年中國射頻元件市場規(guī)模

終端側(cè)(5G手機(jī)):射頻(含濾波器)

2016年手機(jī)射頻前端(包含天線開關(guān)、濾波器、雙工器、PA功率放大器、LNA低噪聲放大器)市場規(guī)模為101億美元,預(yù)計到2022年將達(dá)到227 億美元,復(fù)合年增長率為14%。其中濾波器是重點(diǎn),在2022年可達(dá)到163億美元級別(占比最大)。

光模塊/光器件:高速光模塊將成為5G 網(wǎng)絡(luò)的必需

光模塊由光器件、功能電路和光接口等組成。光模塊的作用就是光電轉(zhuǎn)換,發(fā)送端把電信號轉(zhuǎn)換成光信號,通過光纖傳送后,接收端再把光信號轉(zhuǎn)換成電信號。

光模塊的分類方法大致有六類:

按速率劃分:622Mb/s、1.25Gb/s、2.5Gb/s、10Gb/s、40Gb/s、100Gb/s 等

按功能劃分:發(fā)射模塊,接收模塊,收發(fā)合一模塊(transceiver)

按封裝劃分:1×9/ 2×9/SFF/GBIC/SFP/XFP/300pin 等

按使用條件劃分:熱插拔 (GBIC/SFP/XFP) 帶插針 (1×9/2×9/SFF)

按應(yīng)用劃分:SDH/SONET, Ethernet, Fiber Channel, CWDM, DWDM 等

按工作模式劃分:連續(xù)和突發(fā)(OLT:Optic Line Terminal,光線路終端;ONU :OpticNetwork Unit,光網(wǎng)絡(luò)單元)

光模塊的速率一直是市場關(guān)注的焦點(diǎn)。目前推動光模塊速率升級的因素主要來自幾個方面:一方面,“寬帶中國”戰(zhàn)略要求實(shí)現(xiàn)百兆光纖入戶,從接入層提升了光接口壓力,由下至上各級光接口逐級承壓,推動了對高速率光模塊需求;隨著5G 的部署,運(yùn)營商需要部署更寬的帶寬實(shí)現(xiàn)大流量數(shù)據(jù)的應(yīng)用,如遠(yuǎn)程醫(yī)療、VR、4K 視頻等,因此移動網(wǎng)絡(luò)各層面必須擁有更高的速率,這也推動了光模塊的升級換代。

除了運(yùn)營商網(wǎng)絡(luò)對光模塊需求巨大,云計算數(shù)據(jù)中心的加速建設(shè)提振了對100G 高速光模塊的需求。《Cisco 全球云計算指數(shù)白皮書》報告中預(yù)測,到2020 年,99%的互聯(lián)網(wǎng)流量與數(shù)據(jù)中心相關(guān),而數(shù)據(jù)中心內(nèi)部的網(wǎng)絡(luò)流量占到了高達(dá)70%的比例。從流量模型來看,傳統(tǒng)數(shù)據(jù)中心以南北向(客戶機(jī)與服務(wù)器之間的交互)為主,而云數(shù)據(jù)中心則以東西向(內(nèi)部服務(wù)器之間交換)為主。技術(shù)角度,數(shù)據(jù)中心內(nèi)部網(wǎng)絡(luò)通過引入“Leaf-Spine”(葉脊)網(wǎng)絡(luò)架構(gòu),提升數(shù)據(jù)中心內(nèi)部的數(shù)據(jù)傳輸速率。2016 年,100G 光模塊在數(shù)據(jù)中心實(shí)現(xiàn)規(guī)模商用,未來有望成為主流應(yīng)用模式。市場角度,美國Top5 互聯(lián)網(wǎng)服務(wù)商2016 年資本開支總和約為420 億美金,與中國運(yùn)營商市場資本開支體量接近。我們認(rèn)為,全球數(shù)據(jù)中心網(wǎng)絡(luò)新建及改造帶來的100G 光模塊需求將規(guī)模放量,高速光模塊市場將保持高景氣。根據(jù)Light Counting預(yù)測,到2019 年數(shù)據(jù)中心光模塊銷量將超過5000 萬只,市場規(guī)模有望在2021 年達(dá)到49億美元。

小基站: 5G 時代基站形態(tài)演進(jìn)的大趨勢

小基站是一種從產(chǎn)品形態(tài)、發(fā)射功率、覆蓋范圍等方面,都相比傳統(tǒng)宏基站小得多(一般質(zhì)量在2-10kg 之類)的基站設(shè)備,同時也可以看作是低功率的無線接入點(diǎn),既可使用許可頻率,也可融合WIFI 使用非許可頻率接入技術(shù)。小基站的功率一般在50mw-5w,覆蓋范圍在10-200 米。相比之下,宏基站的覆蓋范圍可以達(dá)到數(shù)公里。

就當(dāng)前而言,市場上對于小基站的概念歸類分為:

按照基站功率(一般功率越大,覆蓋范圍越大)可分為微基站(Micro Cell)、皮基站(PicoCell)、納基站(Nano Cell)、飛基站(Femto Cell)等。一般來講,選擇使用哪種功率的基站取決于覆蓋范圍的需求。例如:微基站由于體積小的優(yōu)勢就被常應(yīng)用在人口密集,并且大基站無法觸及的末梢通信區(qū)域。

按照設(shè)備形態(tài)進(jìn)行分類,主要分為一體化基站和分布式基站,這里面的主要區(qū)別是,通常情況下,一體化基站包括三部分:基帶處理單元(BBU)+射頻處理單元(RRU)+天饋系統(tǒng),而分布式基站通常就指小型RRU,需要連接BBU 才能使用。

根據(jù)IHS 最新數(shù)據(jù)顯示,2016 年,室內(nèi)小型基站數(shù)量首次超過了室外小型基站數(shù)量。據(jù)IHS預(yù)測,2016 年至2021 年,全球小型基站市場將以8.4%的CAGR 增長,達(dá)到22 億美元。但是,盡管室外小型基站的出貨量比室內(nèi)小型基站的出貨量要少得多,但由于每個單位的價格更高,室外小型基站市場規(guī)模依然將高過室內(nèi)市場。與此同時,越來越多的運(yùn)營商希望通過小型基站加大網(wǎng)絡(luò)密度、填補(bǔ)覆蓋無線信號盲區(qū),尤其是城市地區(qū)。為了滿足不斷飆升的移動數(shù)據(jù)需求,5G 網(wǎng)絡(luò)的無縫覆蓋和深度覆蓋或?qū)⒏右蕾囆⌒突镜牟渴稹?/p>

光纖光纜:行業(yè)競爭加劇,一體化生產(chǎn)能力構(gòu)建核心優(yōu)勢

光纖光纜產(chǎn)業(yè)鏈呈現(xiàn)金字塔式的行業(yè)格局,越來越多的廠商謀求一體化的光棒、光纖和光纜生產(chǎn)能力,我國光纖光纜市場整體集中度較高,行業(yè)巨頭之間競爭較激烈。

3G/4G 投入期拉動光纖光纜產(chǎn)量大幅增長。以我國4G 建設(shè)為例,2013 年我國光纖光纜產(chǎn)量增速為7.26%,2016 年則上升至23.17%。

中國廠商對全球光纖光纜產(chǎn)量的貢獻(xiàn)大。截至2016 年末,中國光纖光纜產(chǎn)量占全球產(chǎn)量的54.89%。中國光纖光纜產(chǎn)量增速高于全球,2010-2016 年全球光纖,光纜產(chǎn)量年平均復(fù)合增長率為10.51%,中國光纖光纜產(chǎn)量年平均復(fù)合增長率為17.19%。

光纖光纜產(chǎn)業(yè)鏈從上游到下游依次包括光纖預(yù)制棒、光纖和光纜。根據(jù)CRU 統(tǒng)計,全球主要光纖預(yù)制棒生產(chǎn)廠商約為20 家,其中中國廠家主要有8 家,包括長飛光纖、亨通、中天科技、富通和烽火通信等。全球光纖廠家約有56 家,中國廠家占比近50%。全球光纜廠家超過200 家,中國廠家占比超過50%。

目前,越來越多的廠商具備一體化的光棒、光纖和光纜生產(chǎn)能力。我國光纖光纜市場整體集中度較高,行業(yè)巨頭之間存在一定的競爭。

營收方面,武漢長飛、亨通光電、中天科技排名行業(yè)前三。自2015 年起,中天科技營收超過亨通光電成為國內(nèi)同行業(yè)第一, 2013-2016 年營業(yè)收入年平均復(fù)合增長率達(dá)到46.08%,為同行業(yè)最高。中天科技高營收和高增長主要受益于其廣泛的業(yè)務(wù)范圍,除占收入來源27%左右的光通信及網(wǎng)絡(luò)外,同時經(jīng)營商品貿(mào)易、電力傳輸、新能源材料和光伏發(fā)電等業(yè)務(wù)。